Il mese di luglio ha registrato importanti segnali e decisioni riguardo le prospettive di politica monetaria sulle due sponde dell’Atlantico. Sia la Banca Centrale Europea che la Federal Reserve degli Stati Uniti hanno fornito, secondo il consueto stile dei vertici di queste Istituzioni, elementi di valutazione delle prossime mosse in questo àmbito, sul fronte europeo, e una decisione concreta in casa americana.

A riaprire uno scenario più dinamico in politica monetaria è stato, il 10 luglio scorso, Jerome Powell, governatore della Banca Centrale Usa. Nel corso della sua testimonianza semestrale al Congresso americano, Powell ha ufficialmente dichiarato che molti membri della Fed sono “disponibili” a considerare una «politica monetaria più accomodante» lasciando così intendere la volontà di procedere ad un taglio dei tassi di interesse Usa nel corso del vertice del 30 e 31 luglio.

Sul fronte europeo, l’allora Presidente della Bce, Mario Draghi, alle prese con uno scenario continentale a tinte fosche, ha espresso chiaramente, nel corso della conferenza stampa del 25 luglio, motivi di preoccupazione per un ulteriore rallentamento della congiuntura macroeconomica dell’eurozona. Draghi ha sottolineato che i rischi per le previsioni di crescita e inflazione sono al ribasso e che la possibilità di una “hard Brexit” è un altro fattore da tenere in considerazione. «Non accettiamo – ha detto ancora – un tasso di inflazione permanentemente così basso, e il punto chiave è che abbiamo la stessa determinazione sia che essa sia più alta (del 2%, ndr) sia che sia più bassa».

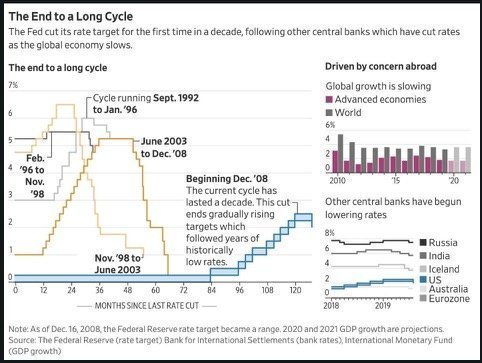

Nell’ultimo giorno di luglio, la Federal Reserve ha ufficialmente tagliato i tassi d’interesse statunitensi. Non succedeva dal lontano 2008. La riduzione del costo del denaro di un quarto di punto, in una forchetta fra il 2 e il 2,25%, ha lo scopo, secondo il governatore Powell, di «cautelarsi contro i rischi al ribasso derivanti dalla crescita globale debole e le incertezze commerciali al fine di compensare l’effetto che questi fattori stanno avendo sull’economia e promuovere un ritorno più rapido all’obiettivo del 2% fissato per l’inflazione». La decisione non è stata presa all’unanimità. Sono stati otto i voti a favore, su un totale di dieci membri del board del Fomc, il Federal Open Market Committee, della Federal Reserve. Tra i favorevoli lo stesso Powell, più volte tacciato di eccessiva prudenza dal Presidente Trump, al confronto delle politiche più accomodanti delle altre grandi banche centrali, in particolare la Bce, guidata fino a novembre da Mario Draghi; Bce che proprio a luglio ha annunciato come possibile un ripristino di un programma di Quantitative Easing a fronte del persistere di una debole congiuntura macroeconomica dell’eurozona. La Bce – si legge in una nota – «è determinata ad agire se le prospettive d’inflazione nel medio termine continuano ad essere inferiori al suo obiettivo» e il consiglio direttivo «ha dato mandato ai relativi comitati dell’Eurosistema di esaminare le opzioni, fra cui le dimensioni e la composizione di nuovi acquisti di titoli».

Con il taglio di fine luglio la Fed si iscrive nella lista delle banche centrali in versione accomodante o che hanno dato segnali di allentamento nel 2019. Sembra probabile ci saranno altre iniziative simili con il verificarsi di un ulteriore rallentamento dell’economia o con cali dell’inflazione. Un gruppo maggioritario nel Fomc, che include Powell, pare orientato a considerare l’applicazione di due tagli a scopo assicurativo come l’approccio migliore. Per poter apportare più di un ulteriore taglio nel 2019 le previsioni di crescita della Fed potrebbero essere riviste al ribasso, unitamente ad un’escalation della guerra commerciale o a un nuovo slittamento nell’inflazione e nelle sue previsioni, magari riconducibile a un sensibile apprezzamento del dollaro. Gran parte degli analisti, prevede ancora 1-2 tagli entro la fine dell’anno e quasi tre tagli entro la fine del 2020.

La Bce – ha annunciato Draghi a fine luglio – lascerà i tassi invariati ai livelli attuali (il tasso principale è 0%, quello sui prestiti marginali allo 0,25% e quello sui depositi a -0,40%) o inferiori fino «almeno alla prima metà del 2020 e comunque per tutto il periodo di tempo necessario» per far risalire l’inflazione. Ma la politica monetaria odierna si basa sulla articolazione di tre strumenti, diversi ma intrecciati: oltre ai tassi di interesse, la Bce utilizza la politica degli annunzi vincolanti e quella delle operazioni sui mercati finanziari. E Draghi ha indirizzato la strategia sui tre fronti nel suo mandato e con gli annunzi, vincolanti e non, sa bene che muove una leva potente perché cerca di influenzare quello che è oggi ritenuto l’anello fondamentale dell’intera catena di trasmissione della politica monetaria: le aspettative.

Cosa farà, Christine Lagarde, designata alla successione di Draghi? In base al consueto aplomb dei central bankers, Lagarde non ha rilasciato dichiarazioni a margine della conferenza stampa ma secondo i rumours che rimbalzano tra Francoforte e Washington, sede del Fondo Monetario guidato per anni proprio dalla banchiera francese, nel 2020 dovrebbe essere confermata la strategia di politica monetaria del terzo governatore della Bce dalla sua fondazione.