L’inizio della crisi aveva colto tutti di sorpresa. Nessuno aveva previsto e valutato ciò che stava realmente avvenendo, né a livello nazionale né europeo.

Gli “Europeisti” e le Istituzioni dell’Ue avevano iniziato a discettare della Conferenza sul Futuro dell’Europa, mentre il virus mieteva le prime vittime. Tutti i paesi dell’Unione, contenti dello scampato pericolo, erano convinti che il contagio riguardasse solo l’Italia, forse perché “peccatrice”.

Le prime idee che hanno circolato a livello europeo si sono rivelate presto ridicole o inutili: rifiuto a sospendere il Patto di Stabilità, nessun aiuto, solo l’utilizzo dei Fondi strutturali, compresi quelli ancora non spesi, circa 36 miliardi.

Allo stesso tempo, il Governo italiano chiedeva, attraverso una lettera zelante alla Commissione, il permesso di sforare il bilancio 2020 di circa 3,5 miliardi. Senza domandare nient’altro, quasi scusandosi per l’audacia. Poi, la richiesta di sforamento era aumentata a 7, a 15, ecc. Sembrava tutto “sotto controllo” e l’Italia accontentata. Nel frattempo, molti paesi provvedevano a chiudere le frontiere ed a bloccare i voli, pensando di proteggersi da noi. La Presidente della CE, intenta a festeggiare i primi 100 giorni della sua carica, era distratta. Per poi essere costretta, strattonata per la giacca e alla luce di quanto stava avvenendo in Italia, a proclamare: «Siamo tutti italiani», pensando di aver compiuto la mossa giusta e di aver recuperato la gaffe precedente. In realtà ne ha infilate una dietro l’altra; non vale nemmeno la pena starle a ricordare.

La Germania, nel frattempo, si affrettava a ricordare, tante volte gli italiani (ma perché si preoccupano così tanto di noi?) l’avessero dimenticato: «i paesi che chiedono aiuto, attuino anche un piano di riforme e di rientro dal deficit», come ai tempi della grave crisi della Grecia, subito accontentata dalla Presidente della BCE, già pronta ad agire.

Si arriva al 12 marzo: Lagarde indice una conferenza stampa disastrosa, sostenendo, che «la BCE non sta qui per controllare lo spread», scatenando un effetto negativo a catena, com’era ovvio che fosse, su tutte le Borse europee, con Milano che in un solo giorno ha perso il 17%!

Tutti si accorgono, a questo punto, di aver esagerato; capiscono che il pericolo riguarda anche loro e provano a correre ai ripari. La Germania annuncia di mettere 750 miliardi (l’Italia 25) a disposizione delle imprese tedesche, sforando così il Patto di Stabilità, per cui il giorno dopo, si affretta a dichiararlo sospeso. Parte la rincorsa a fare da sé, che non può essere uguale per tutti. La BCE inverte la rotta e riprende fortunatamente la strada che Draghi aveva lasciato aperta, prima di andarsene, evitando il peggio. È l’unica Istituzione che riesce a tenere la barra dritta ed è in grado di intervenire, grazie a questo escamotage, altrimenti non avrebbe potuto farlo, in quanto non ha il mandato di pagatore di ultima istanza come le banche centrali di tutto il mondo, comprese quelle europee al di fuori dell’Eurozona. Un “regalo” che la Germania ha chiesto (preteso) a suo tempo, per tutelarsi al meglio e concederci l’uso del Marco, soprannominato Euro. Qualcosa di incredibile di cui nessuno parla in questi giorni.

Difficile capire come sia potuto accadere, specialmente alla luce degli altri limiti economici e sociali, ancora più gravi, dell’Eurozona sin dai tempi di Maastricht. Una sottovalutazione pericolosa della reale capacità e volontà della Germania di imporre la sua linea; l’unico paese che si è premurato di garantire il suo sistema al 100%. Una grande leggerezza dell’Italia e, in particolare, della Francia. Una situazione già emersa con chiarezza durante la crisi del 2008 e che si sta ripetendo in questi giorni, in modo sempre più drammatico. Si ripropone lo stesso schema, come pure gli stessi problemi, rimasti insoluti, lo stesso dibattito, lo stesso metodo e le stesse condizioni di allora, per l’Unione e per l’Eurozona, rimasta in mano ai ragionieri. Si lasciano in disparte le ragioni profonde dello “stare insieme” e si avanza con gli stereotipi, utilizzati come una clava a sostegno delle proprie ragioni, per fare filantropia, proponendo dell’elemosina, a totale discapito del principio di solidarietà e dell’equa distribuzione dei vantaggi e degli svantaggi che comporta l’unione, sanciti dal Trattato e mai messi in atto. Una questione, ossia la questione, che non si può continuare a rinviare, pena la fine dell’Unione. Siamo alla fine di un percorso che dovrà portare ad una svolta.

È questo il nodo sul tavolo europeo in questi giorni, un nodo che aspetta di essere sciolto. La condivisione del debito e della capacità fiscale è la prima risposta per arrivare a condividere poche altre materie, insieme alla politica ed alla democrazia. Chi non vuole resti nel Mercato Unico. Però facciamo presto.

Speriamo di non dover vedere, in attesa di decisioni lunghe e tortuose già dal 23, se mai arriveranno, le imprese chiudere e le persone per strada. Restiamo convinti che in questi casi i matrimoni e l’unione non si possono fare per amore, ma per interessi: è arrivata l’ora di decidere quali siano questi interessi comuni. Il resto, ognuno lo fa da sé, come fanno gli Stati americani o quelli svizzeri, ma anche quelli europei. Non possiamo permetterci di rimanere paralizzati dai pregiudizi Nord-Sud, Est-Ovest. Chi vuol continuare a farlo, se ne prenda le responsabilità. Per molti anni abbiamo voluto e sperato in una Unione con un massimo comune divisore (MCD). Anche il ricongiungimento coi paesi dell’Est rientrava in questa ottica. Ora basta col sentimentalismo a senso unico. Proviamo a trovare almeno un minimo comune multiplo (mcm) finché siamo in tempo. La cosa che non ci possiamo più permettere è nascondere la verità, continuando ad ingannare i cittadini. Con l’inganno non si costruisce nulla. Si rischia un risveglio pericoloso. Molto meglio prendere atto della realtà, finché si è in tempo, nell’interesse di tutti.

Mes, Bei, Sure, Bce. Il dizionario sull’Europa

Patto di Stabilità: sospeso.

Vantaggi: possibilità di sforare il patto.

Svantaggi: in attesa delle decisioni, c’è il rischio (la certezza) che, a crisi finita, ritorni l’obbligo di inserire le spese effettuate nel bilancio, con un salto vertiginoso del rapporto debito/Pil.

Aiuti di Stato alle imprese: sospeso il divieto.

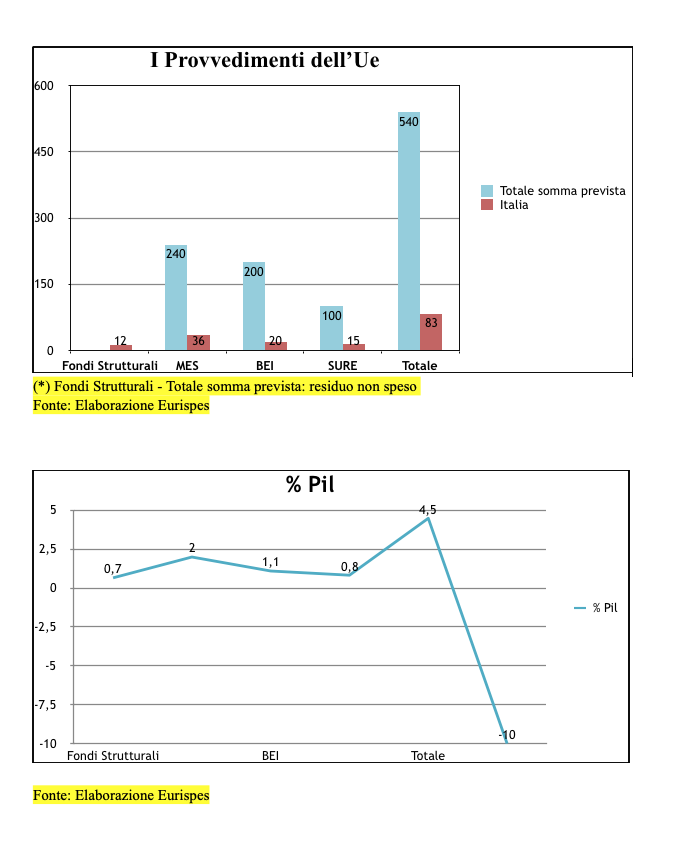

Fondi strutturali: possibilità di utilizzare, senza cofinanziamento, i fondi non spesi per il periodo 2014-2020, pari a circa 12 miliardi (0,7% del Pil) per l’Italia.

MES (Meccanismo Europeo di Stabilità): è un Meccanismo inserito, come il “fiscal compact”, in un nuovo Trattato, fuori da quello europeo, quindi anche della zona Euro (un aborto giuridico e politico). Esclude la CE ed il PE da ogni intervento in questo ambito. Opera tra paesi come fossero estranei l’uno all’altro, senza legami e con monete diverse, come avviene per il FMI a livello globale. Potrebbe essere adatto a fornire aiuti e regolare rapporti tra l’Eurozona ed il resto dei paesi dell’Unione che non hanno adottato l’Euro. Presta denaro ai paesi in crisi, solo a giudizio del suo comitato tecnico di gestione, a condizioni molto severe, per cui potrebbe essere più conveniente ricorrere al mercato, a prestiti “esterni”, in anticipo sull’eventuale crisi. Sembra pensato più per proteggere i paesi forti da eventuali rischi che non aiutare quelli più deboli e/o in difficoltà (ricordare il caso Grecia). Il nuovo regolamento è ancora sospeso. Possiede un fondo di 410 miliardi. È stato deciso che può prestare fino ad un massimo di 240 miliardi per tutti i paesi (2% del Pil per ciascuno; per l’Italia si tratterebbe di circa 36 miliardi). Nell’Eurogruppo dello scorso 9 aprile, salvo approvazione del Consiglio, si è convenuto di togliere (o sospendere) le condizionalità, per le somme destinate all’emergenza sanitaria. I paesi naturalmente sono “liberi” di farvi ricorso o meno.

Vantaggi: anche nell’ottica dell’ultimo accordo, il vantaggio può essere limitato alla sola disponibilità della somma (circa il 2% del Pil).

Svantaggi: finché non sarà chiaro cosa avverrà con il regolamento, non è consigliabile farvi ricorso nemmeno per le prestazioni sanitarie. Infatti, il testo dell’accordo al momento resta equivoco. Restano valide le procedure nazionali e le regole costituzionali: «(…) le regole del Trattato (del MES) saranno seguite». Potrebbe essere richiesta, da un singolo paese, l’applicazione dell’art. 135 del TFUE (relativo al rispetto delle norme finanziarie dell’Ue e dell’Eurozona). Ciò obbligherebbe la CE ad intervenire “a bocce ferme” per cui il “prestito”, oltre che sommarsi al debito, potrebbe produrre altri effetti.

BEI (Banca Europea degli Investimenti): rappresenta lo strumento migliore a disposizione dell’Unione per favorire investimenti ed aiuti alle imprese. Può operare in combinazione con altri strumenti simili. Ha un fondo di garanzia versato dagli Stati membri che le consente di poter garantire investimenti fino ad otto-dieci volte superiori alla garanzia messa a disposizione. Se utilizzata bene, la BEI può essere una potente macchina contro la crisi. Cosa che le fu impedito dopo il 2008, quando nel Consiglio fu posto il veto (dalla DE) ad utilizzare la parola “crescita” (2011). Junker, solo nel 2014, ci provò, ma con un piano molto limitato rispetto a quanto sarebbe stato necessario. Oggi che si parla di “Pilastri” economici contro la crisi (meglio sarebbe parlare di “stecchini”), per la BEI è prevista una garanzia di 25 miliardi che può generare un piano di circa 200 miliardi per finanziare le imprese in tutti i paesi (meno del piano Junker di 350 Mld).

Vantaggi: naturalmente un piano della BEI può essere sempre vantaggioso, dipende dal rapporto entità/ bisogni, dalle priorità e dagli obiettivi comuni che si intendono realizzare;

Svantaggi/limiti: sorprende l’esiguità della cifra prevista rispetto all’entità della crisi economica che si profila. Sicuramente l’eccessiva cautela della Commissione e del Consiglio, se non cambierà, rischia di produrre effetti deleteri sull’economia dell’Unione e dell’Eurozona in particolare, non contenendo, ma accentuando il divario tra Nord e Sud.

SURE (Meccanismo di sostegno alla disoccupazione): si tratta di una novità, proposta dal Commissario all’economia, Paolo Gentiloni. Il Meccanismo si prefigge di erogare prestiti, a tassi agevolati, agli Stati membri, a sostegno dei disoccupati. Ha una durata limitata, perciò non potrà essere utilizzato ogni volta che si renderà necessario (come prevedeva la “proposta Padoan”). Potrà erogare, in totale, fino ad un massimo di 100 miliardi per tutti. Verrà finanziata da obbligazioni emesse a livello europeo, garantite dai paesi che vi fanno ricorso. Non si tratta di Eurobond, come alcuni vogliono far credere.

Vantaggi: fornisce liquidità ai paesi ad un tasso di finanziamento più basso (con uno spread ridotto), perciò è un meccanismo privo di solidarietà, sia economica sia politica.

Svantaggi: non si tratta di un aiuto, ma di un prestito agli Stati, cioè di un debito che dovrà essere restituito. Inoltre, che “tempi” avrà? I disoccupati ci sono già adesso. È un meccanismo concepito come il MESF (2010), l’antesignano del MES, fuori da ogni controllo del PE, nelle mani del Consiglio.

Fondo per la ripresa:

Scaturito da un’idea francese e discusso con la Germania a seguito dell’appello dei nove capi di Stato e di governo al Consiglio del 26 marzo scorso, la Francia aveva proposto per l’Eurozona la possibilità di emettere obbligazioni comuni (Eurobond, Covid bond o recovery bond). Dovrebbe essere un fondo destinato a finanziare la “ripartenza” per rilanciare l’economia europea subito dopo l’emergenza. Si parla di un piano di 500 miliardi, da finanziare con “strumenti innovativi”, legato al bilancio dell’Ue, commisurati ai costi straordinari della crisi, per una durata limitata. L’Eurogruppo ha lasciato aperto il nodo fondamentale del finanziamento del fondo, che «dovrebbe essere coerente coi Trattati europei», mentre «gli Stati restano impegnati a rafforzare i fondamentali economici, coerentemente con il quadro di sorveglianza fiscale europeo, inclusa la flessibilità». La risoluzione del PE ne suggerisce il finanziamento attraverso il quadro finanziario dell’Unione (QFP), potenziato, con la possibilità di emettere obbligazioni a sostegno della ripresa. È la logica che conosciamo: non si parla di solidarietà, tanto meno di Eurobond, anche se per alcuni paesi, tra cui l’Italia, l’opzione resta aperta, mentre per altri (Olanda e la Germania) è già chiusa. Il Consiglio ha la libertà di prendere la decisione che vuole.

Vantaggi: oggi è difficile da prevedere quali possano essere i vantaggi, finché non si avrà un quadro chiaro, salvo la possibilità di avere a disposizione dei fondi aggiuntivi, ma per questo potrebbe bastare la BEI. Vantaggi più equamente distribuiti si avrebbero se il fondo fosse finanziato da obbligazioni europee. Sarebbe un cambio radicale della logica attuale.

Svantaggi: al momento, le nuove regole sembrano scritte sulla sabbia. Se il fondo resta quello che si prospetta dopo l’Eurogruppo, meglio non farne nulla ed utilizzare gli strumenti già esistenti (la BEI). Migliori le indicazioni del Parlamento, ma non risolutive. Ciò però significherebbe la permanenza del blocco attuale, che tiene prigioniera l’Unione dal ’57. Lo stallo si può superare se un gruppo di paesi decidesse di agire comunque, emettendo obbligazioni comuni per far fronte alla pandemia e salvare l’Europa, senza dare più ascolto alla sirena del “…sì, ma non si può, meglio rinviare …”, abboccando all’ennesima promessa (ricordarsi la fine che hanno fatto le riforme avviate per l’Eurozona la volta scorsa o quella della riforma dell’accordo di Dublino sull’immigrazione).

Necessità: oppure, per evitare ciò, servirebbe che il Consiglio decida di indicare una data certa di attivazione del fondo; dargli una consistenza finanziaria notevole, partendo da 2.000 Mld di euro, espandibile se necessario; basarlo sugli aiuti, non sui prestiti; emettere obbligazioni europee (debito europeo); garantirlo o finanziarlo attraverso il quadro finanziario europeo o con risorse proprie, come premessa per un bilancio dell’Eurozona.

Pro: rispetto al 2008 si stanno facendo diversi tentativi per affrontare la crisi, come quelli suindicati;

Contro (limiti): a) le somme a disposizione sono del tutto insufficienti; gli Usa hanno stanziato una somma pari a 5 volte quella europea e la Germania, da sola, una somma doppia; b) difficile prevedere i tempi per la disponibilità di queste somme; c) si tratta di programmi basati su prestiti (salvo i fondi strutturali) che poi peseranno sui bilanci degli Stati (invece, servirebbero aiuti, non prestiti, come la situazione avrebbe richiesto e richiede); e) i provvedimenti, sinora, sono del tutto insufficienti per cui si assisterà ad un ulteriore indebolimento dei paesi del Sud, più colpiti, a vantaggio di quelli del Nord, meno colpiti, con un consolidamento delle attuali gerarchie economiche e politiche dell’Eurozona, ovvero il contrario della solidarietà e dell’integrazione.

BCE: al momento, solo l’intervento rapido della BCE ha evitato il peggio, a differenza di quanto avvenuto all’inizio del 2008, quando non le fu consentito di intervenire. Lo fece solo successivamente, alla luce dell’inerzia dell’Unione e della politica, per salvare l’Euro. Grazie a questo “lascito”, nonostante la BCE non abbia il mandato di “pagatore di ultima istanza”, oggi è potuta intervenire rapidamente. Ma la BCE, da sola, senza la solidarietà politica ed economica non potrà farcela a sostenere il peso della crisi.