Il 28 novembre 2022 il Consiglio Europeo ha approvato in via definitiva il testo della nuova direttiva sulla comunicazione delle imprese in materia di sostenibilità ed ha così aggiunto un nuovo tassello ad un quadro normativo già molto complesso che, se analizzato nel suo insieme, rende evidente la svolta verso un nuovo paradigma di sviluppo. Il nuovo atto, infatti, conferma e rafforza una strategia europea che segue una propria interpretazione del mondo in evoluzione e soprattutto segna un momento di discontinuità rispetto al passato; probabilmente, per dimensioni ed impatto, il cambiamento più radicale dalla prima rivoluzione industriale. Un cambiamento va aggiunto, che, a differenza di quanto avvenuto nel Settecento, è destinato ad interessare da subito l’intera popolazione del pianeta, anche se in modalità differenti, e non soltanto quella parte residente nelle nazioni occidentali o nella stessa Europa.

UE – Imprese: un complesso quadro di regole

A prescindere da riferimenti a concetti macro e strategie d’insieme, come ad esempio quelle relative all’economia circolare, attualmente le attività di mercato, le imprese e il mondo della finanza (ormai citare soltanto le banche sarebbe limitativo) sono soggette ad un complesso seguente quadro regolatorio europeo, in parte già in vigore, in parte in fase di avanzata elaborazione (v.figura 1, verde scuro in vigore, rosso già presentato ed atteso nel 2023).Questo quadro regolatorio può essere articolato in tre grandi aree di intervento che fanno riferimento all’impatto delle attività aziendali sui processi per la sostenibilità.

1.ESG Ambiente-Sociale-Governance: il primo gruppo “ESG” è il provvedimento di carattere più generale e si basa sulla direttiva che riguarda le “Comunicazioni d’Impresa in materia di Sostenibilità – CSRD” esul sistema di classificazioni delle attività previsto dalle tassonomie europee.

- a) la direttiva CSRDstabilisce l’obbligo per l’impresa di presentare una rendicontazione delle attività non finanziarie o, meglio, della strategia che essa adotta per rendere il suo modello di attività compatibile agli accordi sul clima di Parigi (Coop 21); l’obiettivo è di evidenziare il contributo dell’impresa alla creazione di valore, in termini di sviluppo sostenibile, per l’insieme dei soggetti impattati direttamente (gli azionisti) o indirettamente (gli stakeholder) delle sue attività, senza pregiudicare le possibilità di crescita e progresso sulle future generazioni, in base al principio di “equità” inter-generazionale che deve orientare ogni dinamica dello sviluppo presente;

- b) le tassonomie, ambientale e sociale, sono sistemi di classificazione delle attività d’impresa, composte di princìpi, valori, indicatori, criteri, che gli operatori dovrebbero applicare nell’attuazione delle loro strategie ESG per dare un contributo ben verificabile e incrementale alla transizione equa e al raggiungimento degli obiettivi generali della sostenibilità.

La direttiva e la tassonomia ambientale sono già state adottate dalla UE mentre, al momento, la tassonomia sociale è ancora oggetto di discussione di cui è possibile seguire l’evoluzione nei documenti di lavoro e nelle linee guida già pubblicati.

2.LCA-Analisi del Ciclo di Vita: il secondo gruppo di provvedimenti impatta direttamente sulla intera catena del valore di un prodotto e in alcuni settori potrebbe richiedere trasformazioni radicali del prodotto o del business model. Questo gruppo comprende:

- a) la direttiva sulla responsabilità estesa dell’impresache ne estende gli obblighi anche a valle del punto di vendita (“POS – Point of Sales”) attribuendo al produttore dei beni la responsabilità di tracciare e gestire tutto il ciclo di vita di un prodotto, dal momento in cui viene immesso sul mercato fino al momento dello smaltimento, tramite riuso, riciclo, distruzione o recupero come materia prima secondaria;

- b) la direttiva sulla due diligence obbligatoria, ancora in fase di proposta ma preceduta da normative nazionali in Francia e in Germania la quale impatta sulle attività “a monte” della vendita, del POS, imponendo la tracciabilità dei fornitori e del processo con cui il prodotto viene realizzato per verificare il rispetto della sostenibilità ambientale e sociale. In pratica, l’azienda è tenuta ad adottare un sistema di “life cycle managment” che serve a tracciare tutto il ciclo di vita del prodotto: progettazione, realizzazione, utilizzo, fino allo smaltimento finale;

- c) la direttiva sull’ecodesignnata per il footprint energetico ma che nella nuova definizione (ancora a livello di proposta) includerà sia gli aspetti di utilizzo di tutti i materiali non rinnovabili e dei fattori sociali su cui il prodotto impatta;

- d) la direttiva sui “green claims”che vieterà di utilizzare qualsiasi riferimento alla sostenibilità utilizzando modelli o definizioni non ufficiali e certificabili o sfruttando una sola caratteristica del prodotto.

3-FINANZA: il terzo gruppo di provvedimenti impatta su un altro elemento strategico per l’azienda, la finanza. I due principali provvedimenti regolatori in questo caso si possono ricondurre a:

- a) il regolamento sulla informativa in materia di finanza sostenibile (SFDR)che richiede agli intermediari finanziari di rendicontare il grado di sostenibilità dei loro impieghi;

- b) le linee guida LOM(Loan Orgination and Monitoring) dell’Associazione Bancaria Europea –EBA. Generalmente queste linee guida definiscono le variabili e la metodologia con cui le banche sono tenute a misurare il rischio di credito nella fase di concessione dei finanziamenti. In questo caso, l’EBA è intervenuta a correggere un meccanismo fortemente sbilanciato sul breve termine e basato soprattutto su dati di tendenza chiedendo che l’orizzonte di riferimento dell’analisi di rischio fosse esteso ad almeno 3 anni e che le informazioni quantitative fossero integrate con informazioni di tipo qualitativo sulle strategie ESG per la sostenibilità adottate dall’impresa. Ciò nell’ottica del guardare avanti (“forward looking”) e, se necessario, utilizzando in modo ampio la pratica di “override” (“oltrepassare)” che aggiunge la valutazione degli aspetti qualitativi e specifici ai sistemi di rating automatici per adattarli alle specifiche condizioni delle singole aziende.

Di solito, la normativa segue l’evoluzione dei modi di pensare e agire delle persone e dei relativi problemi aperti e spesso il legislatore impiega molti anni a regolamentare situazioni che nella società sono diventate ormai prassi comune. Nel caso della sostenibilità, invece, il processo risulta essere molto più veloce e il quadro normativo si sta evolvendo contemporaneamente al presentarsi delle nuove esigenze e situazioni; forse per questo motivo si genera anche notevole confusione. Ad esempio, espressioni come Ambiente-Sociale-Governance (ESG), Sostenibilità, Transizione Energetica, Economia circolare, sono spesso utilizzate come se fossero dei sinonimi, con un ricorso dall’una all’altra quasi che avessero un unico significato. Tutto ciò indubbiamente genera confusione in chi ha come primo obiettivo la sopravvivenza economica della propria iniziativa imprenditoriale.

Se, quindi, da un lato il quadro normativo si delinea in modo sempre più sistemico e incisivo, dall’altro esso risulta essere uno strumento che regola non solo le “azioni”, che comunque restano affidate alla libertà di decisione dei singoli operatori economici, ma in particolare la loro “trasparenza”, dal momento che esso richiede agli operatori di rilevare (misurare) e rendicontare i risultati di tali azioni, e quindi il grado di partecipazione dell’azienda al raggiungimento degli obiettivi di transizione equa e sostenibile. L’assenza o la vaghezza sul valore ultimo dell’aspetto prescrittivo circa le azioni da intraprendere ha generato la percezione che la sostenibilità sia piuttosto un insieme di nuovi doveri da rispettare, della “compliance”, e non della “strategia” aziendale da modificare, favorendo una tendenza tra gli operatori a separare il loro modello di business dai nuovi obblighi relativi ai cambiamenti da attuare nell’area ESG: una situazione che finisce per creare ulteriori preoccupazioni in chi necessita in prima battuta di far quadrare i costi con i ricavi.

Il fatto è che l’attuazione di una strategia di sostenibilità passa inevitabilmente attraverso l’integrazione tra i relativi valori e il modello di attività aziendale di cui modifica la natura e rende esplicito il contributo positivo o meno generato per la comunità di riferimento (stakeholders). L’esigenza di identificare tali stakeholders e di valutare l’impatto che l’attività aziendale ha su di essi, porta a riconoscere all’azienda stessa un ruolo sociale fondamentale che dovrebbe essere chiaramente esplicitato nel quadro normativo che sta entrando in vigore; ciò per poter “premiare” le organizzazioni più virtuose, che hanno un impatto maggiore sul benessere e sulla prosperità generale. In sintesi: il ruolo delle aziende è naturalmente quello di continuare a fare profitti per gli azionisti che rischiano il proprio capitale; ma ciò non dovrebbe più avvenire a discapito delle esternalità, vale a dire dell’impatto negativo che le attività d’impresa potrebbero avere sul benessere collettivo, anche perché va aggiunto, quest’ultimo non è indifferente alla capacità o meno dell’azienda di stare sul mercato nel lungo periodo.

Il paradosso dei mercati: sviluppo e tensioni

L’assenza di un riferimento ad un preciso quadro generale sulla possibile evoluzione dei mercati è un ulteriore aspetto che spesso rende difficile cogliere a pieno la portata del cambiamento in atto. Nel nostro sistema permane infatti un paradosso di fondo che dovrebbe essere affrontato in modo radicale per fare chiarezza sul reale significato del principio della sostenibilità e sulle motivazioni per cui sta diventando sempre più importante tenerlo in considerazione nella definizione dei modelli di sviluppo. In realtà, attualmente il modello che prevale induce le imprese a continuare a cercare mercati su cui vendere sempre più prodotti.

Questi mercati sono individuati nei paesi con economia avanzata, nei quali i consumi sono intensificati con le attività di marketing o con l’offerta di prodotti di obsolescenza rapida; ovvero, nei mercati emergenti dove una nuova classe media o ricca contribuisce ad alimentare la domanda dei beni. Il fatto è che in questi mercati l’aumento del loro livello di ricchezza è sostenuto o dalla crescita di attività estrattive e di sfruttamento delle risorse naturali o dallo sviluppo di capacità manufatturiere che, a loro volta, entrano in competizione con quelle già esistenti sui nostri mercati. Il risultato di questa situazione è, innanzitutto, una accelerazione del processo di utilizzo delle risorse naturali del pianeta.

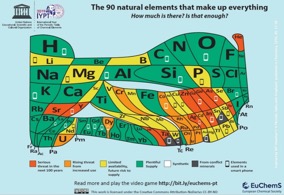

Nella figura 2, la storica tavola degli elementi dello scienziato tedesco JuliusMendeevè stata riclassificata in base alla scarsità delle risorse naturali con cui sono prodotti i beni di consumo.

Ammesso che non ci sia accelerazione nel loro utilizzo nei prossimi cento anni, il numero delle risorse naturali che diventeranno scarse è destinato ad ampliarsi sempre di più. Un processo che andrà ben al di là dei combustibili o delle terre rare, ma che riguarderà elementi come lo zinco, il rame e molti altri; e che potrà diventare molto più rapido se non si provvederà a modificare il tradizionale modello di sviluppo di riferimento. Nello scenario attuale è certo che sul mercato internazionale ai target di fatturato delle aziende già presenti si aggiungeranno inevitabilmente quelli delle aziende dei paesi emergenti impegnate a garantire il benessere delle rispettive popolazioni. Di conseguenza, già la prossima generazione potrebbe doversi confrontare con una sempre maggiore scarsità di risorse naturali disponibili, con costi crescenti nel loro reperimento, con una conseguente inflazione indotta che aumenterà le differenze tra paesi ricchi e poveri, ma anche tra i gruppi sociali ricchi e poveri all’interno dei paesi sviluppati.

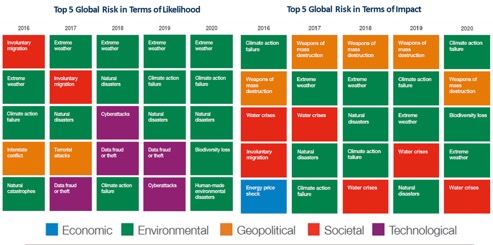

Questo processo, in corso, sta modificando l’origine delle crisi economiche e la gravità degli impatti previsti. Nella figura 3 si può notare come la matrice dei rischi, in termini di probabilità e di impatto, stia velocemente passando da fattori puramente economici o finanziari a fattori di origine ambientale, geopolitica, sociale e tecnologica, descrivendo un ambiente socio-economico che le politiche fiscali e monetarie fanno sempre più fatica a regolare, sia nel breve che nel medio e lungo periodo.

L’approccio alla sostenibilità nello sviluppo dovrebbe, dunque, servire proprio a questo scopo: ad affrontare questi shock e, dove possibile, a prevenirli per arrivare a ridurre il livello delle conflittualità che inevitabilmente scaturiranno a livello mondiale, rischiando di generare un circolo vizioso tra sviluppo e tensioni crescenti. Una consapevolezza diffusa di questo scenario potrebbe indurre molti più operatori a modificare il loro modello di attività per renderlo sostenibile, cioè più in grado di affrontare e resistere alle perturbazioni che potrebbero colpirli in futuro, più resilienti e capaci di continuare a generare valore per i propri azionisti e per le comunità di riferimento (stakeholders). In questo senso, l’idea della sostenibilità non deve essere intesa come un mero valore etico (valore che comunque non deve essere messo in discussione) ma piuttosto come una idea-guida di un processo di transizione equa e funzionale alla sopravvivenza stessa del sistema economico così come lo abbiamo conosciuto fino ad ora.

*Coordinatore, Laboratorio Eurispes sulla Sostenibilità.

Riferimenti normativi

Corporate sustainability reporting directive (CSRD): https://ec.europa.eu/commission/presscorner/detail/en/speech_22_6747

Minimum safeguards:

Tassonomia Ambientale:

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32020R0852

Tassonomia Sociale:

Due diligence obbligatoria:

Ecodesign directive proposal:

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52022DC0140&qid=1649112555090

Green claims initiative:

https://ec.europa.eu/environment/eussd/smgp/initiative_on_green_claims.htm

Sustainble finance reporting directive:

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32019R2088

EBA LOM: